新闻中心

News Center 更新时间:2026-04-18

更新时间:2026-04-18 点击次数:

点击次数: 文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

在上一篇公牛集团的文章中所长讲到(PS:没读过的朋友可以在后台消息对话框输入“公牛集团”查看研究合集),公牛可以说已经触达到了国内消费品的天花板,靠传统插线板、墙开业务积累出来的品牌力、渠道力、营销力、技术力等可以顺利迁移至新能源板块,让公牛实现更大的腾飞。

目前公牛已经出现苗头且很容易被市场认可的新能源业务是新能源充电枪/充电桩,这块业务早在2024年就做到了线上第一,B端也打开了局面,考虑到未来新能源车的持续渗透,家家户户都会拥有新能源充电枪/充电桩,公牛开局已经有了一把好牌,叠加充电枪/充电桩更高的客单价和利润率,公牛在现有的体量上在膨胀个10倍8倍应当问题不大。

但要所长讲,这其实都不是公牛真正的看点,其真正的看点在于新能源,不过不是充电枪/充电桩,而是储能,原因很简单,储能的市场空间更大。还记得2021年新能源牛市时市场出现的一份宁德时代研报么?在那份研报中,相关券商直接把宁德时代的盈利推到了2060年,之所以敢这么推利润、这么给估值,正是基于宁德时代储能业务的看点。相比起储能这个十万亿级别的超级大市场,动力电池、充电枪/桩确实都是小弟弟。

在讲储能之前,我们先看一下公牛在近期的投资者交流中如何描述自己储能相关的业务规划:

“海外储能行业在中国企业供应链支持下已进入第一成熟阶段,当前行业整合加剧,需求保持平稳增长。户储与工商储边界逐渐模糊,欧洲以中小经济体为主,学校、社区、酒店、餐饮等场景的光储需求在政策加持下快速发展。公牛顺应行业趋势,今年发力布局相关产品线时全系列产品上市,上市前现有户储产品将维持平稳状态。

国内工商业储能目前处于电网侧大储政策夹缝中的业务领域,公司将其作为产品与技术培育的重点进行发展,通过在该领域的投入和布局积累相关技术和经验,为未来业务发展奠定基础,等待合适时机实现业务的进一步拓展和提升。

公牛在储能业务的重心为户储,工商储作为战略补充。其中海外工商储指的是中小型工商储,与国内大储有所不同。国内大储领域主要由阳光、华为、宁德时代、比亚迪等资源集中型企业主导,并非公牛的强项;而公牛擅长小型工商储及户储领域,未来将进一步发力该领域,集中资源提升在该细分市场的竞争力。”

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。在《价值事务所》后台消息对话框回复“价值宝库”或扫描下方二维码即可加入。

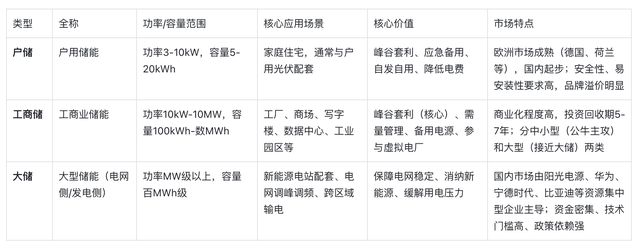

所长觉得上面这张图已经罗列得十分详细了,想必大家看了之后应当明白为什开云网址 kaiyun官方入口么公牛会选择户储、工商储(中小型工商储)这条路。

大储啥的就不必多讲了,反正暂时和公牛无关,公牛自己都说大储不是自己的强项,虽然单子大,但是政策依赖强,算是个To G(政府)的市场,资金密集、回款困难,也很考验G端的资源。

而户储、中小储之所以说是公牛的强项,一方面有新能源充电枪/桩、插线板产品打下的安全性、品牌基础,另一方面技术等也是可迁移的。

目前国内的户储才刚刚起步,但是欧洲的一些发达国家已经发展的较为成熟了。以德国为例,根据华源证券的数据,截至2025年11月底,德国储能装机约 24.02GWh,其中户储、工商储、大储分别约19.29、1.21、3.52GWh。从新增Kaiyun平台 开云体育官方入口来看,2025年1-11月,德国大储新增累计装机1.19GWh,同期户储新增装机3.61GWh。

你看,在成熟的欧洲市场,户储的市场空间其实是远大于工商储和大储的,不论新增还是累计,都是户储端需求最旺。

不过有一说一,现如今谈国内的户储确实还早了点,公牛也清楚这一点,所以户储产品更多还是以欧洲为主,国内则更多以中小型工商储为主。

考虑到现如今公牛尚未建立海外渠道,截至2024年,公牛来自海外的整体营收也才2.39亿,占整体营收的比重仅1.4%,所以所长对公牛在竞争激烈的欧洲打开路子没有那么乐观。

不过通过海外验证自己的产品,待国内户储的风吹起来,迅速携新能源充电枪/桩以及插线板、墙开、中小型工商储等打下的基础去抢占国内户储市场,所长倒是觉得极具看点。

待未来国内市场成熟,通过规模优势将成本降到一定的程度,再反向出海去打欧洲等地区,可能是个好的路子。此外,待公牛真的将国内户储做起来了,品牌力起来了,到时候再去抢国内大储、大型工商储的市场其实会更容易,就像很多To C的品牌做着做着就去做To B还做得蛮好一样,典型如巴比食品。

讲到这里,所长的态度已经很鲜明了,即对于公牛集团做国内户储所长是非常看好的,至于户储做好了以后做国内大储以及出海,那还是姑且先不提,因为实在是太遥远了,户储虽然好像也还早,但好歹已经有趋势了。

之所以看好公牛集团做户储,核心也是看好公牛集团在C端通过插线板、墙开以及新能源充电枪/桩等产品打下的基础,尤其是这几年新能源充电枪/桩迅速发展,更是加深了所长对公牛做好户储的信心。

还记得所长此前讲过的键凯科技跨界创新药、金龙鱼跨界中央厨房、京东跨界大健康、丹娜生物跨界创新药、爱尔眼科跨界综合医院……包括公牛从插线板、墙开跨界至新能源充电枪/桩……

这些跨界,有的已经非常成功,比如京东的京东健康、公牛的新能源充电枪/桩;有的开局一把好牌,正等待时机更进一步,比如金龙鱼已成功在昆山和广州打造食品工业园区,整合上下游公司,形成覆盖人口众多的生态圈;还有的只是刚开始布局,比如键凯科技的创新药;有的虽然还没开始跨界,但未来逻辑很顺,跨过去并成功是大概率事件,比如可能跨界创新药的IVD试剂商丹娜生物、可能跨界综合医院的爱尔眼科……

如果我们仔细去拆解这些企业,甭管是已经跨界成功的,还是即将成功或者所长觉得还没开始但胜率较大的,其实本质都是源于他们具备跨界最为重要的部分或全部能力。

这里我们再次回到公牛,公牛的核心能力是什么?是大几十年在民用电力领域攒下的安全可靠品牌心智,是遍布全国的线下渠道网络,是对 C 端用户需求的精准洞察。插线板、墙开是这个能力的载体,新能源充电枪 / 充电桩是这个能力的第一次迁移,而户储和中小型工商储,一方面是相应能力的第二次放大,另一方面又是新能源充电枪 / 充电桩积累起来的基础的迁移。

你买公牛的插线板,信的是它不会漏电、多少年都无需更换,完全不用操心;你买公牛的充电枪,信的是它充电安全、品质保障;未来你买公牛的户储产品,信的还是这份刻在品牌基因里的安全与品质感,这种心智的延续,比新品牌砸大十亿的广告费铺天盖地轰炸都管用。

这也是为什么京东做京东到家打死也赶不上美团闪购,因为后者有来自外卖的心智转移,当京东意识到这点顶着巨亏也要切入外卖领域,当阿里看到这点以后成百上千亿该砸也得砸。

同理,我们去看那些跨界失败的企业,大多是丢了自己根的。明明做的是 To B ,非要跑下场做 To C ,既不懂品牌打造,也没有渠道根基,最后只能草草收场;明明是做新能源的,非要跑去做医院;明明是做家居渠道的,非要跑去做房地产。除了有点钱,别的啥也没有,除了来市场送点钱,真不知道是为了什么。

聪明一点的会通过并购来做,可为什么10个并购9个坑呀?正是因为老板是外行,不懂还要瞎逼逼。

那些真正的并购达人,如巴比食品、迈瑞医疗、稳健医疗,其实都是围绕着自己的主业在进行并购,并购后也更多只是给予资源、赋能,更多尊重原团Kaiyun平台 开云体育官方入口队,懂得放权。

再次回到公牛,所长之所以看好公牛的一次二次跨界,正是因为其每一次跨界都踩在自己的能力圈上,看似好像是在开新业务,但究其根本是在进一步深挖自己的护城河。

当然,这个过程不会一帆风顺,企业肯定也会走弯路,但人生也并非一帆风顺的,只要大方向没毛病,错点就错点,错了又改就是了。另外,这其实也是所长真正开云网址 kaiyun官方入口想告诉你们的,那些最顶尖的好企业,其实从来不是靠什么赛道红利,而是靠底层能力突围。

当前位置:

当前位置: